カーリースとローン審査の違いを解説!審査落ちを防ぐ3つのポイント

「車が必要だが、カーリースとローンのどちらが審査に通りやすいのか?」「審査の内容に違いはあるのか?」と疑問に思っていませんか?

車を手に入れる手段として一般的な「カーリース」と「ローン」ですが、実は審査の仕組みや評価されるポイントには明確な違いがあります。これを知らずに申し込むと、本来通るはずの審査に落ちてしまうリスクもあります。

本記事では、カーリースとローンの審査の違いを徹底比較し、審査落ちを防ぐための3つの鉄則を解説します。最後まで読むことで、あなたにとって最適な選択肢が見つかり、スムーズに車を手に入れる準備が整うはずです。

1. カーリース審査とローン審査の根本的な違い

カーリースとローンは、どちらも「分割で支払う」という点では共通していますが、契約の性質が大きく異なります。この性質の違いが審査にも影響します。

1-1. 「所有」か「利用」かの違い

-

ローン: お金を借りて車を「購入(所有)」するための契約です。完済すれば車は自分のものになります。

-

カーリース: リース会社が所有する車を「借りる(利用)」ための契約です。契約期間が終われば返却するのが基本です。

ローンは「借金」であるのに対し、カーリースは「賃貸(サービス利用)」に近い性質を持ちます。そのため、総量規制(年収の3分の1以上の借入制限)の対象外となるケースが多いのが特徴です。

1-2. 審査対象となる金額の計算方法

審査に影響する「総額」の考え方が異なります。

-

ローン: 車両価格の全額(+利息)が審査対象。

-

カーリース: 車両価格から、契約終了時の予想下取り価格(残価)を差し引いた金額(+手数料)が審査対象。

カーリースは「残価」をあらかじめ引くため、審査対象となる金額がローンよりも低くなる傾向があります。これが「カーリースの方が審査のハードルが低い」と言われる大きな理由の一つです。

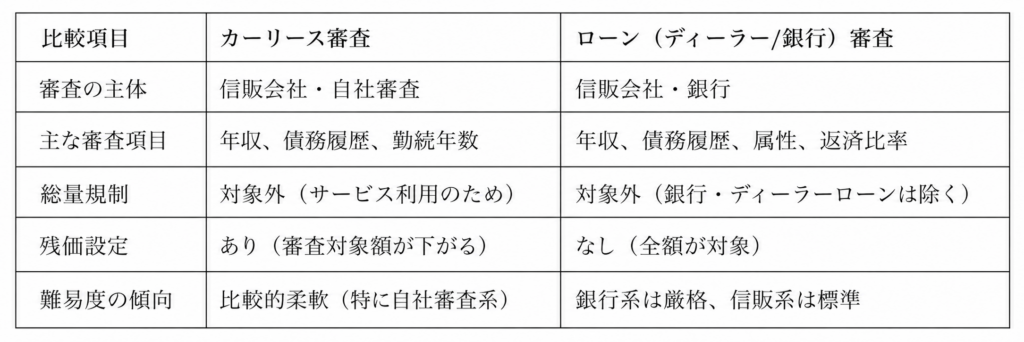

2. 【比較表】カーリース vs ローン 審査基準の項目別チェック

具体的にどのような項目がチェックされるのか、比較表でまとめました。

審査で見られる「個人の信用情報(過去の滞納歴など)」については、どちらも同様に重視されます。しかし、「いくら支払う能力があるか」という点では、残価設定のあるカーリースの方が有利に働く場面が多いです。

3. カーリースの審査落ちを防ぐための3つのポイント

審査に不安がある場合、ただ闇雲に申し込むのは危険です(短期間に複数の申し込みをすると「申し込みブラック」となり、さらに通りにくくなります)。以下の3つのポイントを必ず押さえましょう。

① 既存の負債を整理し「返済比率」を下げる

審査で最も重視されるのが、年収に対する年間返済額の割合(返済比率)です。

カーリースの月額料金だけでなく、スマホの分割払い、クレジットカードのキャッシング、他のローンなどが合算されます。

-

対策: 完済できる少額のローンは先に済ませておく。キャッシング枠を解約しておく。これだけで審査の通過率は格段に上がります。

② 頭金を入れる、または保証人を立てる

カーリースは「頭金なし」がメリットですが、審査に通りやすくするために「頭金(前払金)」を支払うことも可能です。

-

対策: 頭金を払うことで、リース会社が回収すべき総額が減り、リスクが低いと判断されます。また、安定した収入のある親族を連帯保証人に立てることで、本人の属性を補完することも非常に有効です。

③ 車種のグレードを下げて「審査対象額」を抑える

「借りたい車」と「審査に通る車」は別物です。

年収に見合わない高額な車両を希望すると、返済能力不足とみなされます。

-

対策: まずは必要最低限のグレードや車種で申し込みを行いましょう。カーリースの場合、月額料金が1,000円変わるだけで審査の結果が覆ることもあります。一度審査に通れば、その実績が次回の契約時にプラスに働きます。

4. どっちを選ぶべき?ケース別の推奨ルート

あなたの現在の状況に合わせて、どちらを選ぶべきか判断の目安をまとめました。

銀行ローンが向いている人

-

年収が安定しており、信用情報に自信がある。

-

最終的に自分の所有物にしたい。

-

最も低い金利で契約したい(手間はかかるがコストを抑えたい)。

カーリースが向いている人

-

月々の支払額を一定(税金・維持費込み)にしたい。

-

審査対象額を抑えて、少しでも通過の可能性を高めたい。

-

数年おきに新しい車に乗り換えたい。

5. 【FAQ】カーリースとローンの審査に関するよくある質問

Q. 専業主婦(主夫)や学生でもカーリースの審査に通りますか?

A. はい、可能です。

本人に収入がない場合でも、安定した収入のあるご家族などを「連帯保証人」に立てることで審査を通過できるケースがほとんどです。

Q. 過去にクレジットカードの支払いを遅延したことがありますが、絶望的ですか?

A. 状況によります。

数日程度の遅延が一度あっただけであれば通る可能性はあります。しかし、数ヶ月の延滞や債務整理の履歴が「信用情報機関(CICなど)」に残っている期間(通常5〜10年)は、大手信販会社の審査は厳しくなります。その場合は、独自の審査基準を持つ「自社審査カーリース」を検討するのが現実的です。

Q. 審査結果はどれくらいでわかりますか?

A. 早ければ当日、通常2〜3営業日以内です。

Web完結型のカーリースであれば、ローン(特に銀行)に比べて回答が非常に早いのがメリットです。

まとめ:審査の仕組みを理解して、賢く車を選ぼう

カーリースとローン審査の最大の違いは、「残価設定によって審査対象額を抑えられるかどうか」にあります。

もし「ローン審査に落ちてしまった」「年収に不安がある」という方であれば、まずはカーリースから検討してみるのが、車を手に入れるための近道と言えるでしょう。

審査落ちを防ぐためのチェックリスト:

-

他の支払遅延がないか確認する

-

借入金額(希望車種)を欲張りすぎない

-

必要に応じて保証人や頭金を検討する

これらを意識するだけで、審査通過の確率は大きく変わります。まずは気になる車種で「仮審査」を試し、自分の立ち位置を確認することから始めてみましょう。

監修者情報

株式会社LIRIZE 代表取締役 岩岡 優

カーリースのご相談からご契約、納車後のフォローまで責任をもってご担当させていただきます。

(相談実績300件以上、業界歴20年)