カーリース審査落ちを防ぐ対策とは?個人が確認すべき3つの条件

「カーリースを利用したいけれど、審査に通るか不安」「個人契約のカーリースで審査落ちを防ぐにはどうすればいい?」とお悩みではありませんか?

カーリースは初期費用なしで新車に乗れる便利なサービスですが、利用するためには信販会社などによる審査を通過しなければなりません。実は、個人のカーリース審査でチェックされるポイントには明確な傾向があり、事前に対策を講じることで通過率を大幅に高めることが可能です。

本記事では、カーリースの審査落ちを防ぐ具体的な対策と、個人が申し込む前に必ず確認すべき3つの条件をわかりやすく解説します。この記事を読めば、審査の不安を解消し、スムーズに希望の車を手に入れるための準備が整います。

【最短5分:まずは審査に通るか無料でチェック! 】

1.そもそも個人のカーリース審査とは?重視される3つの基準

カーリースの審査は、一言で言えば「契約期間中に月額料金を滞りなく支払い続けられる能力があるか」を確認する手続きです。リース会社は車両を購入して利用者に貸し出すため、途中で支払いが滞るリスクを避ける必要があります。

一般的に、個人の審査では以下の3つの基準が総合的に評価されます。

1. 安定した収入

審査で最も基本となるのが、本人の「収入の安定性」です。単に年収が高いだけでなく、毎月一定の収入が継続して見込めるかどうかが重視されます。そのため、年収の額面に加えて「雇用形態」や「勤続年数」も細かくチェックされるのが特徴です。

2. 信用情報

信用情報とは、クレジットカードやローンの契約・支払状況を記録した個人の履歴のことです。過去に支払いの遅延や未払いがあると、「信用情報機関」にその記録が残ります。リース会社はこれを確認し、過去にお金のトラブルがなかったかを厳しく判断する仕組みです。

3. 債務比率(返済負担比率)

債務比率とは、年収に対する「すべてのローンの年間返済総額」が占める割合を指します。カーリースの月額料金だけでなく、すでに組んでいる住宅ローンやマイカーローン、スマートフォンの分割払い、クレジットカードのリボ払い残高などもすべて合算して計算されます。

2.個人のカーリース審査で「落ちる人」の共通点

カーリースの審査に落ちてしまう場合、多くのケースで以下のような共通の原因が見られます。

- 携帯料金(スマホ端末代)の支払いを遅延したことがある

- クレジットカードのキャッシングやリボ払いの残高が多い

- 年収に対して希望する車の価格(リース料)が高すぎる

特に注意したいのが「スマホ端末代の分割払い」の遅延です。通信料金と一緒に支払っているため見落としがちですが、端末代の分割は立派なローン契約にあたります。これの支払いが遅れるだけで、信用情報にキズがつき、審査落ちに直結するケースが多発しているため気をつけましょう。

3.カーリース審査落ちを防ぐために個人が確認すべき「3つの条件」

個人のカーリース審査で落ちるリスクを最小限に抑えるためには、以下の「3つの条件」をご自身が満たしているか事前に確認することが極めて重要です。

【条件1】信用情報機関に未払いや延滞の記録がないか

まずは、過去5年以内に金融トラブルを起こしていないかを確認してください。クレジットカードの引き落としができず長期間放置したり、自己破産などの債務整理を行ったりした履歴があると、審査通過は極めて厳しくなります。自身の信用情報は、CIC(指定信用情報機関)などの機関に対して、個人で情報開示を請求して確認することが可能です。

【条件2】総返済負担比率が年収の3割以下に収まっているか

リース料を含めたすべての年間返済額が、年収の25%〜30%以内に収まっているか計算してみましょう。例えば、年収300万円の人の場合、年間の返済総額は75万円〜90万円(月額換算で約6万〜7.5万円)が限界の目安となります。すでに他のローンでこの枠を使い切っている場合は、審査に通りにくくなります。

【条件3】勤続年数が1年以上(安定した収入の証明)

現在の職場での勤続年数が1年以上あるかどうかも、信頼性を測る大きな物差しです。新卒や転職直後で勤続年数が1年未満の場合は、収入の安定性がまだ低いとみなされることがあります。ただし、明確なキャリアアップの転職である場合や、前職との同業種での転職であれば、柔軟に考慮されるケースもあります。

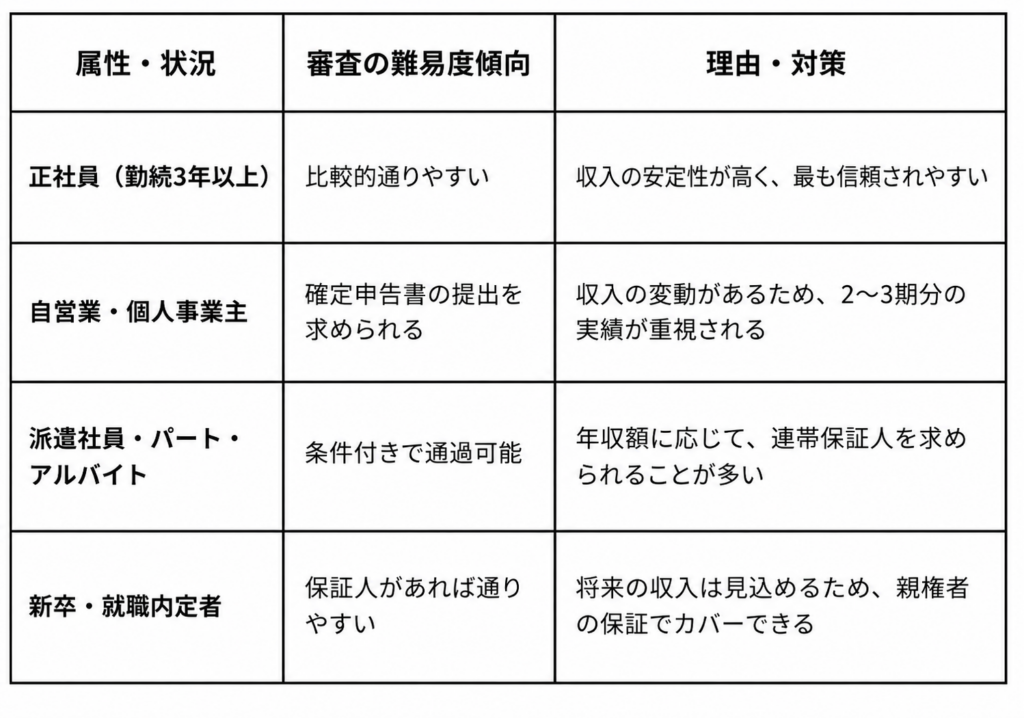

個人の属性による審査の傾向まとめ

4.カーリース審査の通過率を上げるための具体的な対策5選

もし「自分は審査に通るか不安だ」「過去にローンの審査で引っかかったことがある」という場合でも、諦める必要はありません。以下の5つの対策を実践することで、審査のハードルを大幅に下げることができます。

1. 車種のグレードを下げて月々の支払額を抑える

審査に通る確率を上げる最も手軽で効果的な方法は、希望する車のグレードを下げる、あるいは車種自体をワンランク安いものに変更することです。月々のリース料金が下がれば、その分だけ必要な支払能力のボーダーラインも下がります。「本当に必要な装備だけに絞る」「軽自動車やコンパクトカーを検討する」といった工夫で、審査の通過率は格段に向上するでしょう。

2. 頭金(前払金)を支払いリース総額を減らす

カーリースは基本的に「頭金なし(月々定額)」が最大のメリットですが、あえて最初に頭金を支払うプランを選択するのも有効な対策です。まとまった現金を最初に支払うことで、リース会社が審査対象とする「残りのリース債務総額」を減らすことができます。これにより、リース会社側の回収リスクが下がり、審査の承認が得られやすくなります。

3. 収入が安定している連帯保証人を立てる

自身の年収が低い場合や、勤続年数が短いスタートアップの時期などは、定期収入のある家族や親族を「連帯保証人」に立てることで審査をクリアできます。連帯保証人を追加すれば、万が一契約者本人の支払いが滞った場合でも、保証人が支払いを担保してくれるため、リース会社は安心して契約を結ぶことができるからです。

4. クレジットカードのキャッシング枠や不要なローンを解約する

現在使っていないクレジットカードでも、多くの「キャッシング枠(現金を借りられる枠)」が設定されていると、それだけで「潜在的な借入」とみなされて審査にマイナスの影響を与えることがあります。また、完済間近の少額のショッピングローンなどがあれば、カーリースを申し込む前にすべて完済し、不要なカードは解約して身軽な状態を作っておくのが賢明です。

5. 審査基準が比較的緩やかな中古車リースを検討する

新車のカーリースで審査に通らない場合は、「中古車カーリース」に目を入れるのもおすすめです。中古車は車両本体価格が新車よりも大幅に安いため、必然的にリース総額も低くなります。また、リース会社によっては独自の審査基準(自社審査など)を設けているところもあり、大手の信販会社で断られた人でも契約できるチャンスが残されています。

5.【FAQ】個人のカーリース審査でよくある疑問

ユーザーからよく寄せられる、審査に関する質問に回答します。

Q1. 専業主婦や学生、フリーターでも審査に通る対策はありますか?

- 安定した収入を持つ「連帯保証人」を立てることで、十分に通過可能です。

本人名義での契約であっても、配偶者や両親など、安定した仕事と収入がある方を連帯保証人に設定すれば、問題なく審査に通るケースがほとんどです。申し込み時にあらかじめ保証人を準備しておくことで、手続きもスムーズに進みます。

Q2. 一度審査に落ちたら、別の会社でも絶対に通りませんか?

- いいえ、リース会社を変えれば通る可能性はあります。

カーリース会社によって、提携している信販会社が異なります。A社では落ちたけれど、審査基準の異なるB社の信販会社では問題なく通った、ということは珍しくありません。ただし、短期間に何社も連続して申し込むと「申し込みブラック」という状態になり、一時的に審査に通りにくくなるため、まずは1社ごとにしっかりと対策をしてから申し込むのが理想です。

まとめ:正しい対策で安心のカーライフを始めよう

個人のカーリース審査落ちを防ぐためには、自身の現状を正しく把握し、適切な準備を行うことが成功への鍵となります。

最後にもう一度、確認すべき3つの条件と今すぐできる対策を振り返りましょう。

- 信用情報に重大なトラブルがないか確認する

- 総返済負担比率を年収の3割以下に抑える工夫をする

- 車種グレードの調整、頭金の用意、連帯保証人の検討を行う

これらを実行するだけで、審査への不安は大幅に軽減されます。カーリースは賢く活用すれば、毎月の出費をフラットに抑えながら快適な移動手段を手に入れられる素晴らしいサービスです。万全の対策を施した上で、ぜひお気に入りの1台を見つけてください。

【最短5分:まずは審査に通るか無料でチェック! 】

監修者情報

株式会社LIRIZE 代表取締役 岩岡 優

カーリースのご相談からご契約、納車後のフォローまで責任をもってご担当させていただきます。

(相談実績300件以上、業界歴20年)